iDeCoってよく聞くけど、どんな制度なのか分かりづらいですよね。

簡単に言ってしまうと、iDeCoは、自分で作る老後年金のことです。

年金と聞くと、自分は会社で厚生年金にも加入しているから大丈夫。と考えるかもしれません。

しかし、本当にそれだけで十分なのでしょうか?iDeCoは老後のために備えるための大事な年金です。

今回、キズクでは、iDeCoの基本情報や必要性をお伝えするので、ぜひ参考にしてくださいね。

iDeCoってどんな制度なの?

iDeCoとは、毎月一定の金額を積立投資していくことで、60歳以降に一時金または年金として受け取ることが出来る仕組みです。

(※60歳になるまで、引き出すことはできません。)

これだけであれば、個人的に積立投資をするのとあまり変わりませんが、iDeCoには以下のようなメリットがあります。

- 積立金額すべて「所得控除」の対象で、所得税・住民税が節税できます。

- 運用で得た定期預金利息や投資信託運用益が「非課税」になります。

- 受け取るとき「公的年金等控除」「退職所得控除」の対象です。

上記のメリットを簡単にまとめると、投資に回した金額分は収入から引いて計算するから、毎年の所得税や住民税が減る。

さらには投資して出た利益に関しては、本来は税金がかかるのですが、それも非課税になるというものです。

税金のことや年金のことが全然わからない…という方へ

税金の話は文章で読んでもなかなか分かりにくいですよね。そんな方のために、キズクでは「お金の勉強会」を開催しています。

『お金を貯めるより殖やすテクニックを学ぼう』ということで、iDeCoやNISAについても講師の先生が優しく解説してくれます。

次回は、2021年12月9日と12月14日の開催。興味がある方はこちらのページからお申し込みください。

iDeCoってどれくらいお得なの?

先ほど説明したように、iDeCoでは、住民税や所得税を減額しながら投資ができ、さらに利益には税金がかかりません。

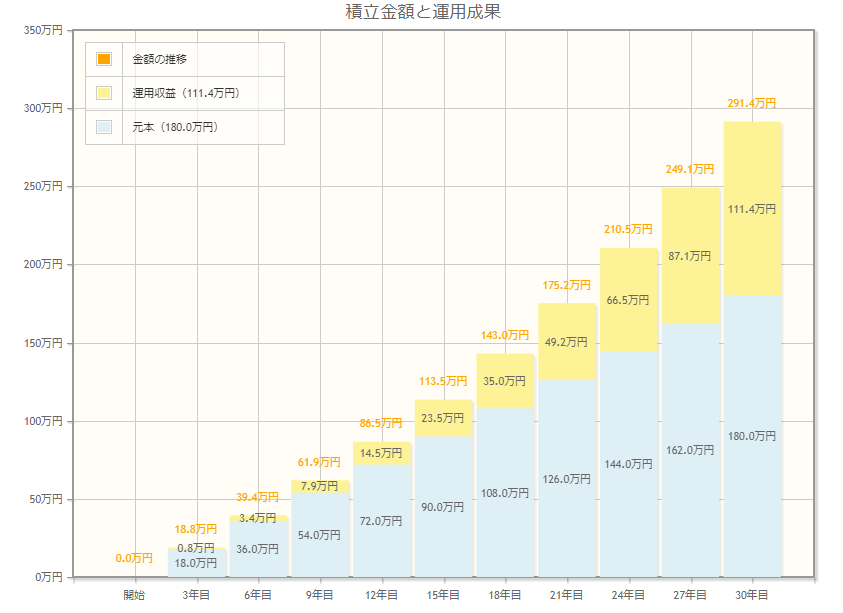

例えば、毎月5, 000円を30年積立投資したシュミレーション(想定運用利率3%)を一緒に確認してみましょう。

このシミュレーションの場合、30年間で180万円を積み立てて、運用成果が111万円で合計291万円の受け取りになります。

この運用成果の111万円に対して、本来は税金が約20%(約22万円)かかるのですが、iDeCoではその税金がかかりません。

さらに、投資した金額に応じて、住民税なども減額されるため、住民税や所得税を払っている人であれば、今よりも払う税金を減らすこともにもなります。

そのため、老後のことを考えて投資を始める人にとっては、お得に活用できる制度ともいえるでしょう。

iDeCoって安全なの?

iDeCoを始めるうえで最も気になる点は、iDeCoは安全な投資なのか?ということではないでしょうか?

iDeCoは、掛金を運用する金融ブランドを自分で選んで投資を行うため、損をするリスクがあります。

もちろん、投資するにあたって、元本割れしない『元本確保型』のものもあるので、どうしてもリスクが怖い人はこちらの商品を選ぶと良いでしょう。

気を付けておく点はある?

ここまでは、iDeCoの良い点について紹介してきましたが、iDeCoにも気を付けておくべき点が2点あります。

それぞれの注意点を把握したうえで、上手にiDeCoを活用できるようになりましょう。

注意点1.原則60歳まで引き出せない

iDeCoの最大の注意点は、60歳まで引き出せないことです。

人生の中では、突然まとまったお金が必要になったりすることがありますが、そのような場合でも基本的に「iDeCo」からお金を引き出すことは出来ません。(特定の条件を満たせば引き出せますが、簡単に引き出せないと考えておいてください。)

iDeCoに投資するお金がしんどくなった場合に、iDeCoに対する投資を止めることは可能ですが、引き出すことは出来ません。

そのため、まったくの貯蓄がない状態で「iDeCoに投資」することは避けたほうがいいでしょう。

教育資金などのための積み立てを行いたい場合は、いつでも引き出すことが出来るつみたてNISAを活用することを考えましょう。

つみたてNISAについては、「【5分で解説】つみたてNISAって何?主婦さん向けにやさしく解説」で解説していますので、興味がある人は参考にしてください。

注意点2.手続きがちょっと面倒かも

iDeCoは自分で金融機関を選び、口座開設手続きを行い、自分で運用する商品を選ばなくてはなりません。

個人で行う手続きが多く、少し面倒なのはデメリットかもしれません。

たとえば厚生年金や企業年金の場合、掛金は給与から天引きされるため、自分で行う手続きはほとんどありません。

しかし、iDeCoの場合は、どの金融機関を窓口とするのか自分で決めて、手続きをする必要があります。

金融機関が平日しか営業していないことも、iDeCoを始めづらくしている原因といえるでしょう。

まとめ

今回は、よく聞くけど意外と知らない「iDeCo」について紹介しました。

老後に不安を抱える人は多いです。70歳を超えても働くことは困難である場合も多いですし、貯金もどこまで出来るか分かりません。

「働く」「先に貯金しておく」「iDeCoで貯金を殖やしておく」という選択肢しかありません。

iDeCoであれば、毎月5,000円程度の少額から積立てることで、老後に備えることが可能です。

この機会にiDeCoについて興味を持ち、iDeCoを始めるスタートを切ってみてもいいかもしれませんね。

キズクでは、12月9日と14日に「お金の勉強会」を開催しています。

このイベントでは、日常のお金をテーマにして、楽しく・分かりやすく学べるものになっています。今回の記事で少しでも興味を持たれた方は、気軽にご参加ください。

地域メディアkizuq -キズク-

地域メディアkizuq -キズク-